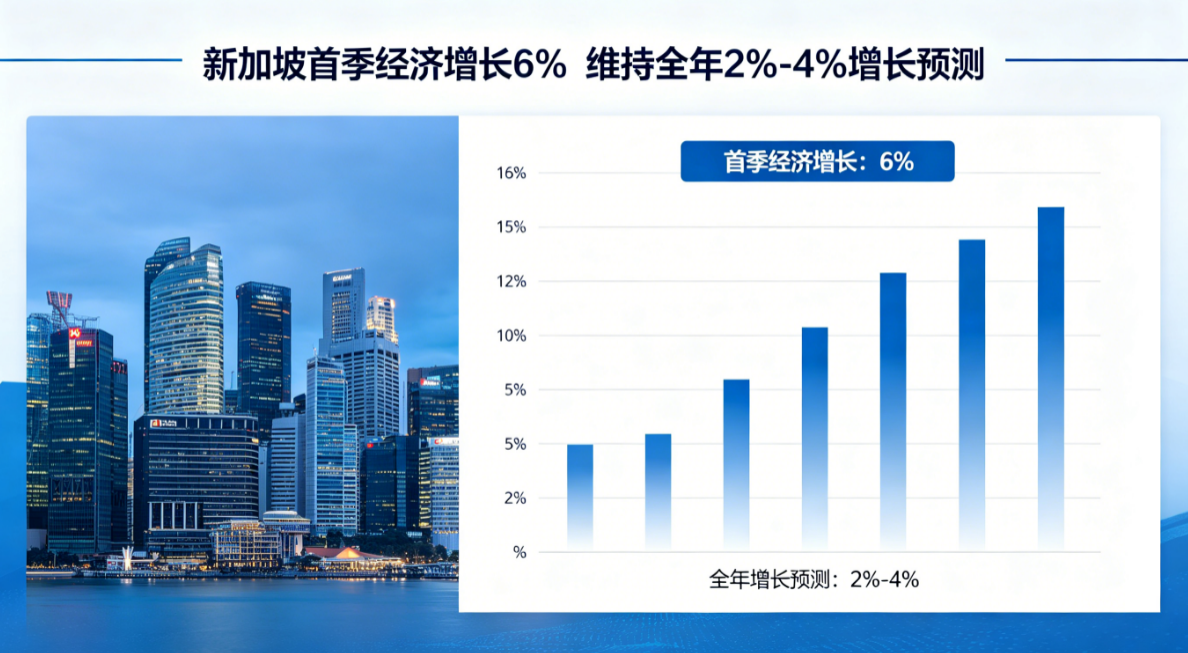

新加坡2026年第一季度经济同比增长6%,超出预期。批发贸易、制造业和金融保险业成为主要增长引擎,显现经济结构优化。政府维持全年GDP增长预测2%-4%,展望稳健。

喜欢这篇文章?分享给朋友: